ここから本文です。

更新日:2026年5月14日

障がい者の雇用に取り組む事業者を応援しています(減税制度のご案内)

長野県では、障がい者雇用の促進のため、特例期間内に新たに障がい者を雇用した法人・個人に対して、事業税の不均一課税(減税)制度を実施しています。

不均一課税(減税)の適用期限(特例期間)が、3年間延長となり、平成31年4月1日~令和10年3月31日までとなりました。(令和7年3月21日施行)

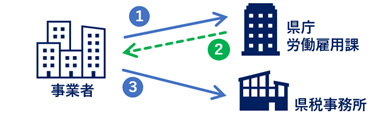

不均一課税(減税)申請の手続きの流れ

県税事務所への不均一課税(減税)申請の前に、適用要件の確認が必要です。

適用要件確認申請書類の提出先は、産業労働部労働雇用課です。

【手続きの流れ】

①「事業税不均一課税適用要件確認申請書」等を、県庁の労働雇用課へ提出します。(申請書類等については、下記をご覧ください。)。

②「事業税不均一課税適用要件確認結果通知書」を、労働雇用課から受領します。

③「不均一課税申請書」等を、管轄の県税事務所に提出します(不均一課税申請については、下記をご覧ください。)。

不均一課税(減税)適用の要件

特例期間内に新たに雇用した障害者の要件について

雇用した障害者は、次の事項のいずれにも該当している必要があります。

- 特例期間内(平成31年4月1日から令和10年3月31日)に常時雇用する労働者(※1)として雇用されていること。

- 県内に住所を有する者であること

- 県内に所在する事務所又は事業所において勤務する者であること。

- 雇用保険の一般被保険者であること、又は、重度身体障害者、重度知的障害者、精神障害者であって、特定短時間労働者(週の所定労働時間が10時間以上20時間未満)であること。

- 不均一課税申請に係る事業年度又は年において継続して3月以上勤務している者であること。

申請を行う法人又は個事業主の要件について

申請を行う法人又は個人は、事業税の減税を受けようとする事業年度又は年において、次の事項のいずれにも該当している必要があります。

- 常時雇用する労働者(※1)の数が100人以下であること。(※2)

- 障害者の雇用促進等に関する法律の規定により障害者の雇用の状況について報告義務のある場合は、法定雇用率を達成していること。

(令和6年4月1日の法定雇用率の変更に伴い、報告義務のある法人等は、常時雇用労働者数40.0人以上です。) - 健康保険法第48条、厚生年金保険法第27条及び雇用保険法第7条の規定による届出の義務を負うものにあっては、当該届出の義務を履行していること。

- 労働者を解雇(労働者の責めに帰すべき理由による解雇を除く。)していないこと。

- 長野県暴力団排除条例第2条第2号に規定する暴力団員又は同条例第6条第1項に規定する暴力団関係者でないこと

- 「障がい者雇用はじめの一歩応援助成金」(※3)の交付を受けていないこと。

※1 常時雇用する労働者の考え方

- 「常時雇用する労働者」とは、1年以上の雇用見込みがある者です。

無期雇用契約者だけでなく、1年未満の有期雇用契約者であっても契約更新の見込みがある者や、日々雇用される者であっても雇用契約が日々更新されている者等は、「常時雇用する労働者」に該当します。

※2 常時雇用する労働者の数の考え方

- 下記①②の通りカウントします。

①一般労働者(週の所定労働時間が30時間以上):1人を1カウント

②短時間労働者(週の所定労働時間が20時間以上30時間未満):1人を0.5カウント - 減税を申請する事業年度又は年の各月の月末時点の人数を合計し、事業年度又は年の月数で除して算出します。

例)事業年度が4月1日~3月31日の場合

| 常用労働者数 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 計 |

| ①一般(30時間/週~) | 98 | 101 | 100 | 100 | 98 | 98 | 98 | 98 | 98 | 97 | 99 | 99 | |

| ②短時間(20~30時間/週) | 3 | 3 | 3 | 3 | 3 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | |

| 計(①+②×0.5) | 99.5 | 102.5 | 101.5 | 101.5 | 99.5 | 99.0 | 99.0 | 99.0 | 99.0 | 98.0 | 100.0 | 100.0 | 1198.5 |

⇒各月末時点の常用雇用労働者の合計 1198.5人 / 12カ月 = 99.875人

※3 障がい者雇用はじめの一歩応援助成金との関係

「障がい者雇用はじめの一歩応援助成金」とは、事業者がはじめて(過去1年間障がい者を雇用したことがなかった場合で)障がい者を雇用した場合に助成する制度です。

詳しくはこちらをご覧ください。

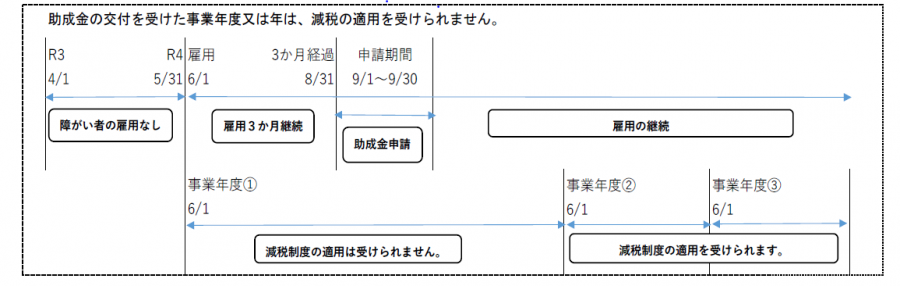

助成金を受けた事業年度又は年は、不均一課税(減税)の適用対象外です。

ただし、その後も継続して当該障がい者を雇用し続けていれば、2年目、3年目に不均一課税(減税)の適用を受けられます。

減税の限度額について

事業年度又は年の間に、新たに雇用した障がい者の数(※)に応じて、上限額は次のとおりとなります。

- 1人以下:50万円

- 1人超2人以下:75万円

- 2人超:100万円

※ 新たに雇用した障がい者の数の考え方

下の表のとおりカウントします。

| 週の所定労働時間 | 一般(30時間以上) | 短時間(20時間以上30時間未満) | 特定短時間(10時間以上20時間未満) |

| 重度(身体・知的障害者) | 1人を2カウント | 1人を1カウント | 1人を0.5カウント |

| 重度以外(身体・知的障害者) | 1人を1カウント | 1人を0.5カウント | ― |

| 精神障害者 | 1人を1カウント | 1人を1カウント | 1人を0.5カウント |

減税を申請する事業年度又は年の各月の月末時点の人数を合計し、事業年度又は年の月数で除して算出します。

例)Aさん(重度、身体障害、一般)、Bさん(重度以外、知的障害、短時間)、 Cさん(精神障害、短時間)を雇用した場合

| 常用労働者数 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 計 |

| Aさん(重度(身体)・一般) | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||

| Bさん(重度以外(知的)・短時間) | 1 | 1 | 1 | 1 | 1 | ||||||||

| Cさん(精神・短時間) | 1 | 1 | |||||||||||

| 計(A×2+B×0.5) | 2 | 2 | 2 | 2 | 2 | 2.5 | 2.5 | 2.5 | 2.5 | 2.5 | 22.5 |

Cさんは、対象の事業年度で3カ月未満の雇用なので、対象外になります。

各月末時点の対象となる雇用障がい者の合計 22.5人 / 12カ月 = 1.875人 →1人超2人以下で減税額75万円が上限となります。

不均一課税(減税)の適用要件確認申請

確認申請における提出書類

下記提出書類を作成・ご準備いただき、下記期限までに県庁の労働雇用課へ提出してください。

| 提出書類 | 備考 | |

| 1 | 事業税不均一課税適用要件確認申請書(規則様式第5号)(ワード:19KB) | |

| 2 | 常時雇用労働者数算定明細書(要綱様式第1号)(エクセル:37KB) | |

| 3 | 障害者雇用状況等一覧表(要綱様式第1-2号)(エクセル:23KB) | |

| 4 | 個人情報の収集に関する同意書(要綱様式第2号)(ワード:16KB) | |

|

5 |

特例期間内に新たに常時雇用する労働者として新たに障害者を雇用したことを証する書類 | 例)雇用契約書、労働条件通知書、賃金台帳等 |

| 6 | 新たに雇用した障害者の障害の状況及び住所が確認できる書類 | 例)障害者手帳、住民票等 |

| 7 | 新たに雇用した障害者の勤務地及び一週間の所定労働時間が確認できる書類 | 例)雇用契約書、労働条件通知書、賃金台帳等 |

| 8 | 新たに雇用した障害者が、申請年度又は年において3月以上継続して勤務していることを証する書類 | 例)賃金台帳等 ※9の書類で確認できる場合は添付不要です。 |

| 9 | 雇用保険の「事業所別被保険者台帳」及び「事業所台帳異動状況照会」 ※法人の場合は、申請にかかる事業年度の末日時点の状況が確認できるもの 個人の場合は、申請にかかる年の12月31日時点の状況が確認できるもの |

※お近くのハローワークで取得してください。複数の事業所がある場合は、すべての事業所について取得してください。 |

| 10 | 障害者雇用状況報告書の写し | ※常用雇用労働者数が40.0人未満で報告義務のない場合は添付不要です。 |

| 11 |

健康保険法第48条、厚生年金保険法第27条届出の義務を負うものにあっては、当該届出の義務を履行していることを証する書類 |

例)健康保険・厚生年金保険については、社会保険の保険料納入告知額・領収済額通知書等

|

| 12 | 雇用保険法第7条の規定による届出の義務を履行していることを証する書類 | ※9の書類で確認します。 |

| 13 |

申請に係る事業年度又は年の間に、労働者(障がい者に限りません。)を解雇(労働者の責めに帰すべき理由による解雇を除く。)していないことを証する書類 |

例)離職した労働者に係る雇用保険被保険者離職証明書(事業主控)の写し等 ※離職理由がわかる書類であればその他の書類でも構いません。 |

(注)障がい者に関する個人情報の取扱については、個人情報保護法をはじめとする法令等に十分留意していただく必要があります。

確認申請の書類提出期限

- 法人・・・・・・法人事業税の事業年度終了の日から30日以内

- 個人事業主・・・個人事業税の前期分納期限前7日まで

確認申請の書類提出先、お問い合わせ先

郵送、ご持参にてご提出ください。電子メールでのご提出をご希望の場合は、下記担当までご連絡ください。

〒380-8570 長野市大字南長野字幅下692-2

産業労働部 労働雇用課 雇用対策係あて

電話番号:026-235-7201(直通)

※ 確認申請に係るお問い合わせは、労働雇用課へお願いいたします。(県税事務所ではお答えできない場合があります)

※ 受付時間 平日9時00分~16時30分

不均一課税(減税)申請

確認申請後、労働雇用課より「障害者雇用事業税不均一課税適用要件確認結果通知書」をお送りします。

そのうえで、下記提出書類を作成し、下記期限までに最寄りの県税事務所へ提出してください。

不均一課税申請における提出書類

| 提出書類 | 備考 | |

| 1 | 事業税不均一課税申請書(規則様式第6号)(ワード:19KB) | |

| 2 | 事業税不均一課税計算書(規則様式第7号)(ワード:21KB) | |

| 3 | 障害者雇用事業税不均一課税適用要件確認結果通知書の写し | 確認申請後、労働雇用課より送付されたもの |

不均一課税申請の書類提出期限

- 法人・・・・・・法人事業税の申告納付期限

- 個人事業主・・・個人事業税の前期分の納期限

不均一課税申請の書類提出先、お問い合わせ先

最寄の県税事務所へ郵送いただくか、窓口にご持参ください。

※不均一課税申請の手続き等に係るお問い合わせは、管轄の県税事務所へお願いいたします。(制度チラシをご参照ください。)

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください