ここから本文です。

更新日:2023年5月31日

県民税配当割について

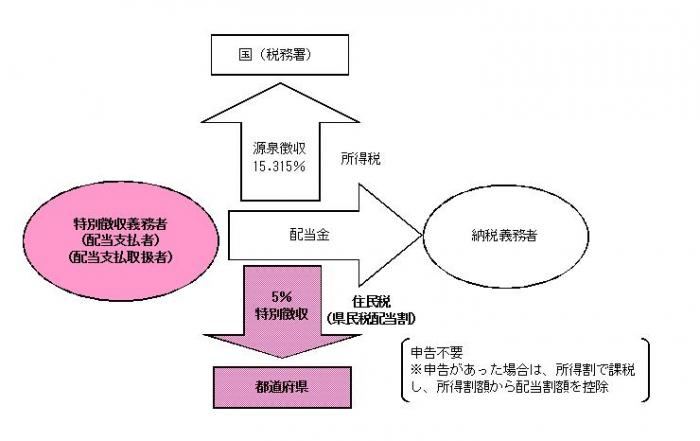

県民税配当割は、上場株式などの配当等について、その支払いの際に課税される税金です。

県民税配当割の概要

|

|

課税対象

株式会社等から支払われる特定配当等に課税されます。

特定配当等とは

- 上場株式等の配当等(個人の大口株主分を除きます。)

- 投資信託でその設定に係る受益権の募集が公募により行われたものの収益の分配

- 特定投資法人の投資口の配当等

- 特定目的信託の社債的受益権のうち公募のもの

- 特定公社債の利子・特定口座外の割引債の償還金

納める人

特定配当等の支払いを受けるべき日の属する年の1月1日現在で長野県内に住所があり、特定配当等の支払いを受ける個人が納める人(納税義務者)となります。

納め方

特定配当等を支払う株式会社等が、その支払いの際に税金を徴収し、長野県に納めます。(これを「特別徴収」といいます。)

特別徴収

- 配当割については、特定配当等を支払う株式会社等又はその支払いを取扱う証券会社等が、その支払い又は交付の際に税金を徴収し、特定配当等の支払を受ける個人の住所所在の都道府県に納入します。

- このように、納税義務者である個人から直接徴収し納付してもらうのではなく、当該納税義務者が得る給与、配当等を支払う事業者が税金等を代わって預かり、その徴収すべき税金等を納入することを「特別徴収」といい、徴収する者(配当割の場合、「特定配当等を支払う株式会社等又はその支払の取扱いをする証券会社等」)を「特別徴収義務者」といいます。

- また、特別徴収した県民税配当割は、以下の期限までに納入申告しなければなりません。

一般の県民税配当割(下記以外)

特別徴収を行った日の属する月の翌月10日

源泉徴収選択口座内配当等に係る配当割

特別徴収を行った日の属する年の翌年の1月10日

(源泉口座の廃止等の事由が生じた場合は、その事由の発生した日の属する月の翌月10日)

納める額

以下の額の5%が納める税額となります。(ほかに所得税及び復興特別所得税15.315%が課されます。)

ただし、源泉徴収選択口座内配当等に係る配当割は次のとおり取扱います。

年間分の当該口座内配当等の総額から、当該口座内における上場株式等の譲渡損失を控除した額

(配当等を交付する都度配当割を特別徴収し、年末に損益通算します。年間分の損益通算後の額から算定した配当割の額が、特別徴収済みの配当割の額の総額に満たない場合は、その満たない額を特別徴収義務者が納税義務者に還付します。)

【平成25年税制改正における損益通算範囲の拡大】

平成28年以降上場株式等の配当所得及び譲渡損失の損益通算の対象に、特定公社債等の利子所得及び譲渡所得を加え、これらの所得間並びに上場株式等の配当所得及び譲渡所得等との損益通算が可能になりました。

(例)A氏がB証券会社に開設の源泉徴収選択口座内における配当割の計算

6月30日・・・C株式会社配当額:100,000円、特別徴収税額:5,000円

9月30日・・・D株式会社配当額:200,000円、特別徴収税額:10,000円

12月末・・・年間の株式の譲渡損失:△60,000円

配当所得と株式の譲渡損失の損益通算・・・

(100,000円+200,000円)-60,000円=240,000円

納める税額・・・240,000円×5%=12,000円

B証券会社(特別徴収義務者)からA氏(納税義務者)への還付税額・・・

特別徴収済みの税額(5,000円+10,000円)-納める税額(12,000円)=3,000円

県に納められた県民税配当割のうち、59.4%が市町村に交付されます。

配当所得に対する住民税の課税

特定配当等については、配当等の支払いの際に上記のとおり配当割が特別徴収されますが、住民税申告(所得税の確定申告を行うことで住民税も申告されたものとみなされます。)することもできます。

|

区分 |

申告を行う |

申告をしない (特別徴収で完結) |

|

|

総合課税を選択 |

分離課税を選択 |

||

|

住民税の税率 (他に所得税も課されます) |

10% (県民税4%、 市町村民税6%) |

5% |

5% |

|

配当控除 |

あり |

なし |

なし |

|

上場株式等の譲渡損失との損益通算 |

なし |

あり |

源泉徴収選択口座内配当等:あり それ以外の配当等:なし |

※利子所得(特定公社債の利子、公募公社債投資信託の収益の分配等)については、総合課税は選択できません。

特別徴収義務者のみなさまへ

申告のしかた、申告書の書き方をご覧ください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください