ここから本文です。

更新日:2023年5月26日

県民税株式等譲渡所得割について

平成16年1月1日以後に生じる源泉徴収口座(所得税において源泉徴収を選択した特定口座)での上場株式等の譲渡益等に課税されます。

県民税株式等譲渡所得割は、平成16年1月1日以後に生じる特定口座内(源泉徴収を選択したものに限ります。)での上場株式等の譲渡益等に課税されます。

県民税株式等譲渡所得割の概要

課税対象

特定株式等譲渡所得金額に課税されます。

特定株式等譲渡所得金額とは

- 源泉徴収選択口座における上場株式等の譲渡所得

- 源泉徴収選択口座において処理された上場株式等の信用取引等に係る差金決済に係る差益

- 源泉徴収選択口座における特定公社債等の譲渡所得及び割引債の償還差益

納める人

県内に住所があり、証券会社等から株式等の譲渡益の支払いを受ける人。

(株式等の譲渡益等を支払う証券会社等が、その支払いの際に税金を徴収し、源泉徴収口座内の年間の損益を通算し、年間分を一括して県に納めます。)

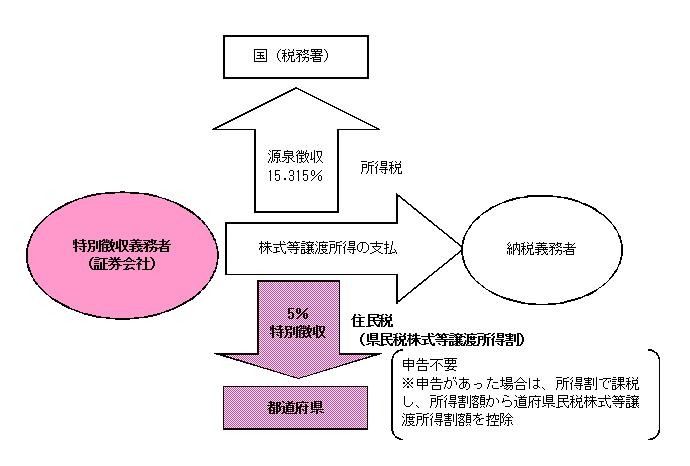

【特別徴収】

都道府県内に住所を有する者が設定した源泉徴収口座を管理する証券会社等が、譲渡益等の生じた際に、その源泉徴収口座に係る年初からの通算所得金額の増減額の5%相当額の県民税株式等譲渡所得割の徴収又は還付を行うとともに、年末において還付されずに残っている税額を翌年1月10日までに納税義務者の住所所在の都道府県に納入申告しなければなりません。

これを「特別徴収」といい、徴収をする者(証券会社等)を「特別徴収義務者」といいます。

納める額

支払いを受ける株式等の譲渡益のの5%です。(ほかに所得税及び復興特別所得税15.315%が課されます。)

なお、県に納められた県民税株式等譲渡所得割の59.4%が市町村に交付されます。

特別徴収義務者のみなさまへの御案内

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください