ここから本文です。

更新日:2024年2月5日

個人住民税の寄附金税制について(条例指定寄附金)

条例指定寄附金とは?

個人が支出する寄附金に関する税制として、都道府県や市区町村に対して寄附を行った場合の税額控除制度(いわゆる「ふるさと納税」)とは別に、県・市町村が寄附金をあらかじめ条例で指定し、それに該当する寄附が行われた場合には一定の額を税額控除する制度(条例指定寄附金)が設けられています。

長野県に対する寄附(いわゆる「ふるさと納税」)はこちらから→

税額控除される額

県の条例指定寄附金に該当する寄附金を支出した場合、以下の計算式で算出された金額が、寄附を行った日の属する年の翌年度の個人県民税から控除されます(上限:総所得金額等の30%)。

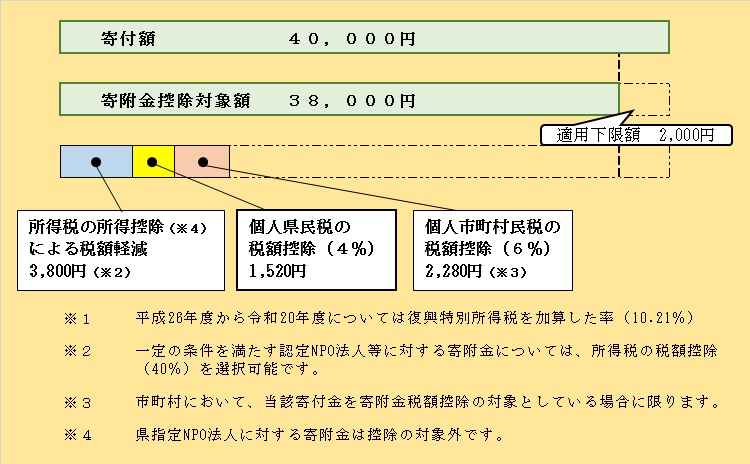

(寄附金額-2千円)×4%を、個人県民税から控除

お住まいの市町村が条例指定した寄附金を支出した場合には、個人市町村民税からも控除されます。

(寄附金額-2千円)×6%を、個人市町村民税から控除

長野県の条例指定寄附金の範囲

1 所得税において寄附金控除の対象となる寄附金のうち、長野県内に事務所・事業所を有する法人又は団体等に対する寄附金

※平成24年1月1日以降に支出された寄附金について適用されます。

(平成25年度分の個人県民税から控除)

<対象法人>

- 財務大臣指定寄附金(国立大学法人への寄附金など)(PDF:46KB)

- 独立行政法人への寄附金(PDF:115KB)

- 一定の地方独立行政法人への寄附金(PDF:50KB)

- 特殊法人(自動車安全運転センター等)への寄附金(PDF:57KB)

- 公益社団法人又は公益財団法人への寄附金(PDF:225KB)

※特定公益増進法人の認定を受けている旧民法法人への寄附金は、経過措置により、認定期間中は寄附金税額控除の対象 - 私立学校法第3条に規定する学校法人又は私立学校法第64条第4項の規定により設立された法人への寄附金

※特定公益増進法人の証明を受けている法人に限る。学校の入学に関して支出した寄附金を除く。 - 社会福祉法人への寄附金(PDF:333KB)

- 社会福祉協議会への寄附金(PDF:100KB)

- 更生保護法人への寄附金(PDF:42KB)

- 認定NPO法人への寄附金(PDF:122KB)

- 認定特定公益信託の信託財産とするための支出(PDF:40KB)(長野県知事又は長野県教育委員会の所管に属するもの)

2 「地方税法第37条の2第1項第4号に掲げる寄付金を受け入れる特定非営利活動法人定める条例」で定める特定非営利活動法人(県指定NPO法人)に対する寄附金

※令和2年10月19日以降に支出された寄附金について適用されます。

(令和3年度分の個人県民税から控除)

<対象法人>

条例指定寄附金の税額控除計算例

<例>条例指定寄附金を4万円支出した場合

家族構成・・・夫(給与収入500万円)、妻(専業主婦)【所得税限界税率10% ※1】

寄附を支出した個人のみなさまへ

~税額控除を受けるために必要な手続き~

長野県が条例指定した寄附金を支出した個人の方が、個人県民税の寄附金税額控除の適用を受けるためには、以下の条件を満たす必要があります。

- 所轄の税務署に所得税の確定申告を行うこと

寄附受領法人が発行した受領証明書(領収書)の添付が必要です。また、寄附先が学校法人や特例民法法人の場合には、特定公益増進法人である旨を主務官庁が証明した書類の写しを添付する必要があります。 - 住所地の自治体に申告を行うこと(県指定NPO法人に対する寄附者)

寄附者は申告書(確定申告書)に、寄附金受領証明書を添付して申告する必要があります。

-

寄附をした年の翌年1月1日現在において長野県内に住所を有すること

○詳しくはこちらのチラシをご覧ください。

寄附をした方、これから寄附を検討している方向けのチラシ(PDF:412KB)

寄附を受領した法人のみなさまへ

~寄附してくださった方々のために必要な事務をお願いします~

寄附を受領した法人・団体のみなさまにおかれましては、寄附者の方の負担軽減のため、次の3つの事務を行っていただくようお願いします。

1.「寄附金受領証明書」の作成・寄附者への交付

寄附者の住所・氏名、寄附金の額、受領年月日を記載した「寄附金受領証明書」を作成し、寄附者の方に交付してください(別紙1の様式を参考にしてください。)。

2.寄附者が寄附金税額控除を受けるための手続きに関する説明

寄附者が寄附金税額控除の適用を受けるためには、以下の手続き等が必要であることを周知してください。

所轄の税務署に所得税の確定申告を行うこと

寄附受領法人が発行した受領証明書(領収書)の添付が必要です。また、寄附先が学校法人や特例民法法人の場合には、特定公益増進法人である旨を主務官庁が証明した書類の写しを添付する必要があります。

住所地の自治体に申告を行うこと(県指定NPO法人に対する寄附者)

寄附者は申告書(確定申告書)に、寄附金受領証明書を添付して申告する必要があります。

寄附をした年の翌年1月1日現在において長野県内に住所を有すること

3.「寄附者名簿」の作成・市町村への送付

寄附者の住所・氏名、受領した寄附金の額、寄附金を受領した年月日を記載した「寄附者名簿」を暦年ごとに県内市町村別に作成し、各市町村の税務担当課に翌年1月31日までに送付してください(別紙2の様式を参考にしてください。)。なお、作成した名簿は7年間保存してください。

○詳しくはこちらのチラシをご覧ください。

寄附を受領する法人又は団体向けチラシ(PDF:296KB)

各種様式・記載例等

(別紙1)寄附金受領証明書・・・様式(ワード:31KB)、記載例(ワード:32KB)

(別紙2)寄附者名簿・・・様式(エクセル:20KB)、記載例(エクセル:12KB)

県内市町村の条例指定状況

問い合わせ先

総務部税務課総務係

電話:026-235-7046(直通)

FAX:026-235-7497

電子メール:zeimu@pref.nagano.lg.jp

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください