ここから本文です。

更新日:2024年12月17日

特別法人事業税(国税)について

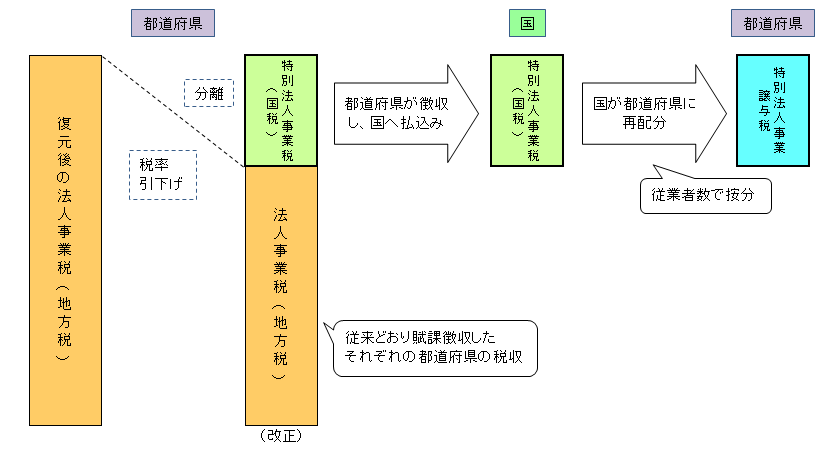

平成31年度税制改正により、地域間の財政力格差の拡大、経済社会構造の変化等を踏まえ、地方法人課税における新たな偏在是正措置として、消費税10%段階において復元される法人事業税の一部を分離し、特別法人事業税が創設されました。その収入額が特別法人事業譲与税として、都道府県に譲与されます。

特別法人事業税は国の税金ですが、法人事業税と併せて都道府県に申告及び納付します。

令和元年10月1日以後に開始する事業年度から適用されます。

なお、地方法人特別税は令和元年9月30日までに開始する事業年度をもって廃止され、それに伴い復元する法人事業税(所得割・収入割)の税率が引き下げられているため、法人の税負担は以前と比較して増加していません。

<概要>

納める人

法人事業税の納税義務がある法人

納める額

法人事業税のうち、標準税率により計算した所得割額または収入割額に税率を乗じた金額です。

税率については、こちらをご覧ください。

申告及び納付

法人事業税の申告及び納付と併せて行います。

※ 申告等のお問い合わせは、事業所所在地を管轄する県税事務所まで

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください